前言:

當我們來到五十歲,很多問題開始變得具體,像是退休還有多久?錢夠不夠?未來要怎麼過?

如果你也在思考「五十歲後退休安排」,先提醒自己放心一件事:「現在開始,完全來得及」。因為這個階段的你,已經擁有最重要的兩個優勢:清楚自己的資源、還有充足的時間做調整。

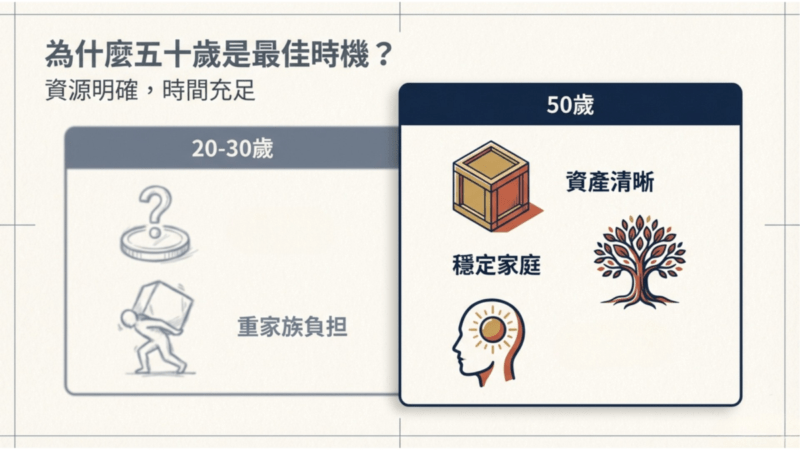

為什麼五十歲後才開始退休安排?其實正是關鍵時機!

很多人以為退休規劃要越早越好,但實際上,五十歲是一個「最適合做決策」的時間點。原因很簡單:

1.收入與資產狀況已經相對明確

2.子女、家庭責任逐漸穩定

3.足夠成熟思考「想過怎樣的生活」

比起20、30歲的模糊規劃,這個階段更有機會做出貼近現實的安排。關鍵不是早或晚,「開始行動」才是真的關鍵。那要從何開始呢?我化繁為簡將退休規劃摘要出六個步驟,讀完以下六個步驟,你會發現,其實也沒那麼困難!

退休需要多少錢?3 步驟帶你懂

很多人在思考退休時,第一個卡住的問題就是:

「我到底要準備多少錢才夠?」現實中實際上,大多數人不是不想算,

要不然就是覺得太複雜、怕算錯,最後乾脆都先放著。

其實,你只要了解,不需要一開始就做到非常精準。退休金的估算,與其追求「精準答案」,不如先抓出一個大方向。因為只要有了初步的數字,你就能知道自己現在的位置,以及接下來該怎麼調整。

下面這3個步驟,會用最簡單的方式,幫你把原本模糊的退休金需求,慢慢變得清楚。不需要專業背景,也不用複雜公式,想一下就能理解了。方法很簡單易懂,希望能幫到你開始思考。

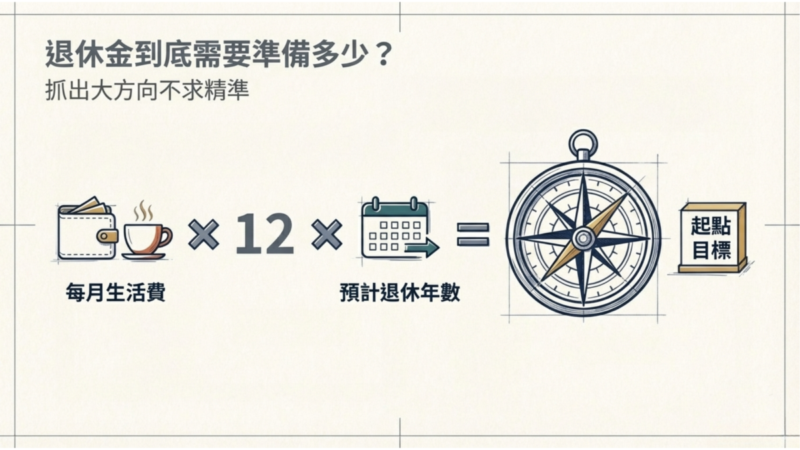

第一步:退休需要多少錢?先抓一個大方向

你不需要一開始就算得很精準,除非你是專業財務規劃師,否則就先用一個簡單方式建立概念就好:每月生活費 × 12 × 預計退休年數=退休需要多少錢

例如:

- 每月生活費 3 萬

- 預計退休 25 年

約需要 900 萬(未含通膨)

請記住一件事:這不是答案,只是個起點。先有一個方向,後面才有辦法調整。

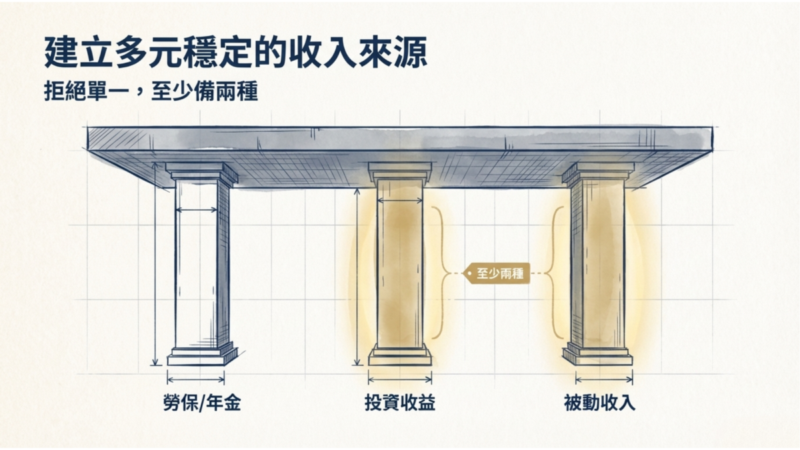

第二步:退休後的收入來源,至少準備兩種以上

退休最讓人焦慮的,錢夠不夠花?錢會不會用完?因此,比起存一大筆錢,更重要的是有沒有辦法建立「持續收入」。常見的退休收入來源包括:

- 勞保、年金或退休金

- 投資收益(股息、利息)

- 租金或其他被動收入

核心原則很簡單:不要只依賴單一來源。有兩到三種穩定來源,會讓你的退休安心很多。

第三步:50歲後理財配置怎麼做?先穩定,再成長

這個階段的理財,不要只是「拚報酬率多高」,要改成以降低風險,讓資產走得長久的做法為主。你可以用以下簡單的原則去思考:

- 以穩定資產為主(降低波動)

- 保留部分成長型投資(對抗通膨)

- 避免高風險、高槓桿操作

一句話總結:50歲後理財的重點,「賺得多」不如讓錢「活得久」。

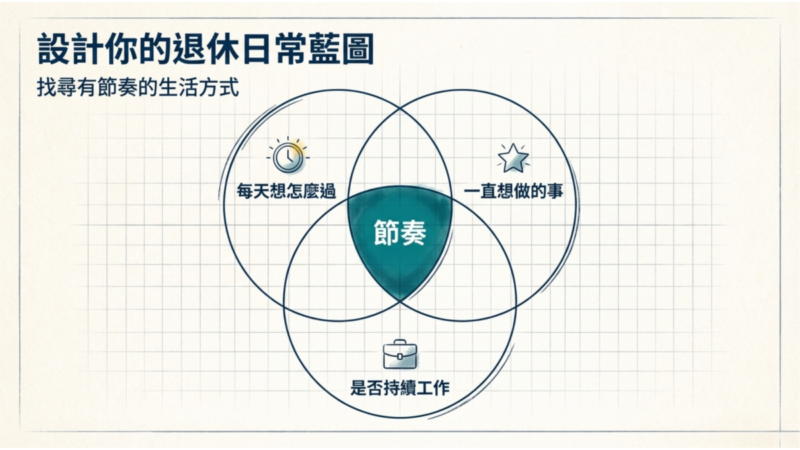

設計你的退休生活,不單是退休金

退休也許是「不工作」,也許是開始過另一種生活。你可以先問自己三個問題,因為以下三個問題雖是退休生活的安排,但跟退休金有關:

1.我每天想怎麼過?

2.有沒有想嘗試但一直沒時間做的事?

3.是否願意持續工作(例如半退休)?

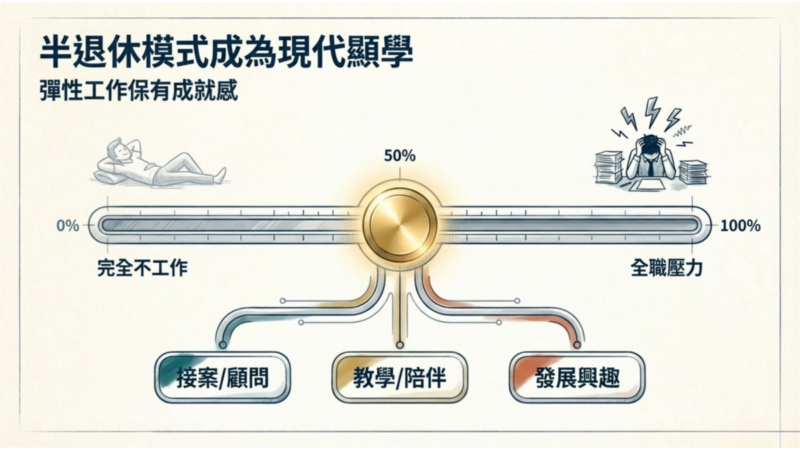

越來越多人選擇「半退休」:接案、教學、經營興趣等,有收入、有事情做,通常比完全閒下來更快樂。

退休後的活動安排怎麼做才能夠充實?

退休生活的重點,不是硬把時間填滿,盡量找到「有節奏、也有成就感」的生活方式,才能持之以恆更長久。你可以從三個方向來思考試試看:

1.接案/顧問職:

可以延續過去經驗,轉為輕量工作。例如接案或顧問型工作,把過去累積的專業轉為彈性收入:

- 接短期專案

- 提供顧問服務

- 協助企業或個人解決問題

好處是:既有收入,也保有與社會的連結。

2.教學/陪伴型

如果你有某方面的經驗或興趣,可以轉為教學或分享:

- 開設實體或線上課程

- 擔任講師或社區教學

- 一對一指導或陪伴學習

教學不只是收入來源,也會帶來一些成就感。

3.發展興趣,建立新的生活重心

退休後,是重新安排時間的機會:

- 運動、旅遊、攝影

- 志工服務

- 學習使用網路,經營個人內容(寫作或分享生活)

有些興趣,甚至可能慢慢發展成新的收入來源

小提醒:

理想的退休生活,不一定是完全不工作,可以的話,找到一種「不勉強、又能持續」的生活節奏的工作模式,最重要是「持續學習」。

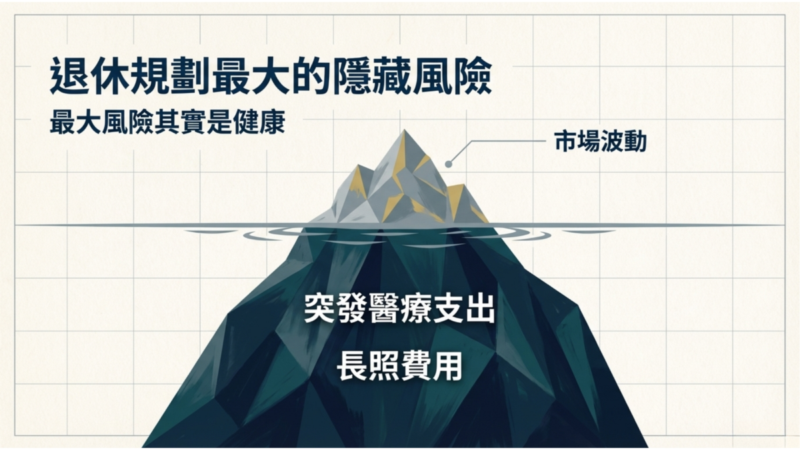

醫療與長照準備,是退休最大風險

很多人低估退休後的醫療支出,但這往往才是最不確定、也最關鍵的部分。

你可以先做三件事:

1.檢視現有保險是否足夠

2.預留醫療預備金

3.了解長照資源與可能費用

真正影響退休品質的,可能不再是投資績效,反而是「突發支出的承受力」。

五十歲後退休安排行動清單(現在就能開始)

如果你看到這裡,先不用想太多,從以下幾件「現在就能做」的事情開始,就已經比大多數人更往前一步了。

一、理財3件事:

- 盤點你的資產與每月支出,了解自己現在的水平位置

- 建立一筆穩定現金流,不論大小,有最重要

- 調整投資,降低過高風險,避免一次重大虧損影響退休規劃

比起完美退休計畫,不如持續行動,好好準備,才是真正拉開差距的關鍵。

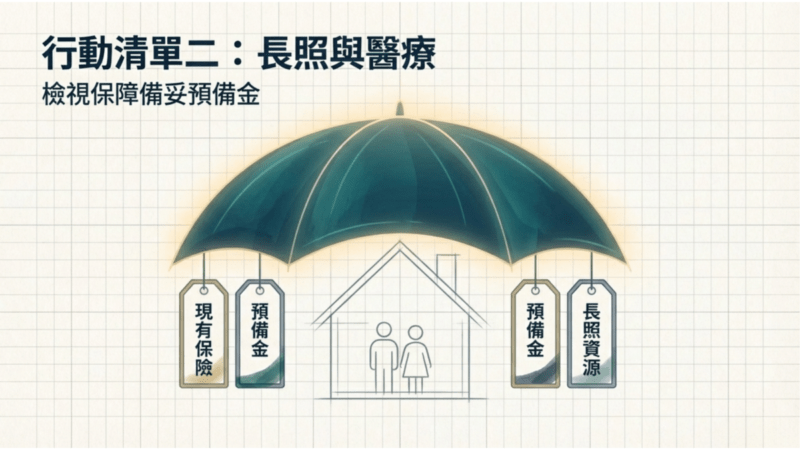

二、健康與長照重要3點:

- 檢視現有醫療與保險保障是否足夠

- 預留一筆醫療或緊急備用金

- 初步了解長照資源與可能費用

記住:退休最大的風險,往往不是市場,是健康

三、生活面3件事

- 思考未來每天想怎麼安排時間記下來

- 嘗試培養一項可長期投入的興趣

- 評估是否採取「半退休」或彈性工作模式

比起完全不工作,找到「剛剛好的節奏」更重要

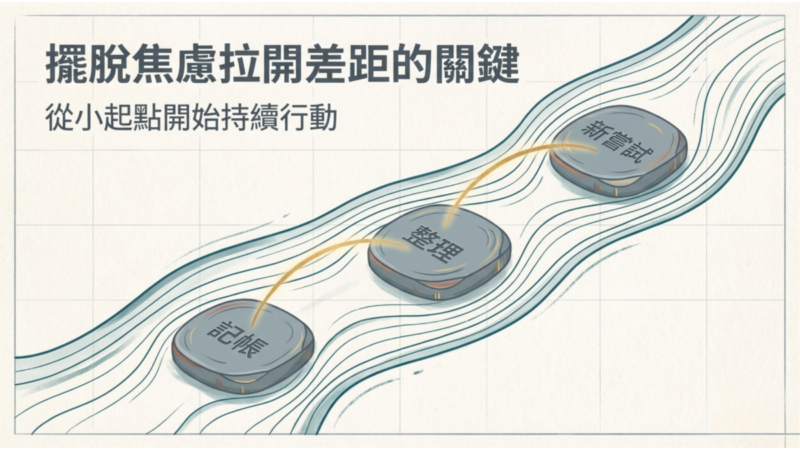

四、從小起點開始:不用等準備好才行動

你不需要一次做到全部,可以從最簡單的一步開始:

- 今天記錄一次支出

- 這週整理一次資產

- 這個月嘗試一個新的生活安排

有沒有在做退休規劃,真正拉開差距的,是忽視「持續的小行動」。

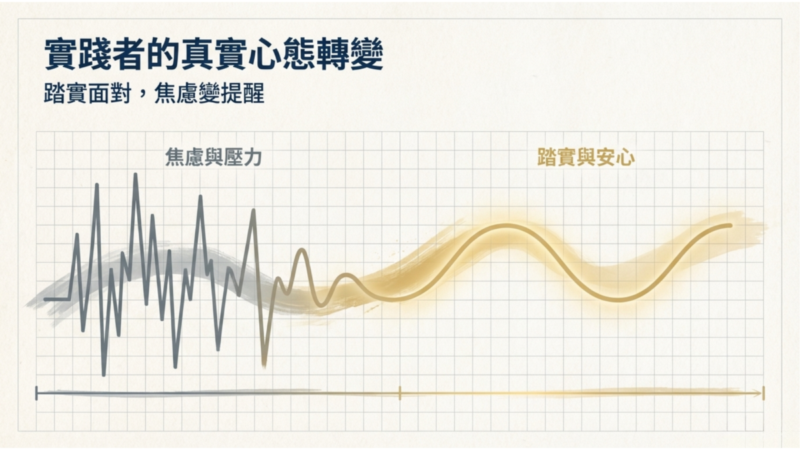

我的五十歲後退休安排:從焦慮到慢慢踏實的過程

走到50歲,我其實也曾經有一段時間很焦慮。那時候腦中常出現一個問題:「我好像要準備退休了?我現在這樣,真的準備好了嗎?」

於是我做了幾件很實際的事。首先,是重新盤點自己的資產與支出。我把所有存款、投資、保險,一項一項列出來,也誠實面對自己每個月真正的花費。那一刻,其實沒有變得更安心,反而更清楚地看見差距。接著,我開始調整投資配置。不再一味追求報酬,而是把重心放在「穩定」與「可持續」。

有些原本波動太大的投資,我選擇慢慢降低,也開始建立能夠帶來現金流的資產。有了心態調整我的退休規劃也就逐步完整。

我開始接受一件事:退休不是一個完美準備好的狀態,而是一個逐步靠近的過程。我不再要求自己「一次到位」,我變成專注在每一年、每個月、甚至每一件事的小調整。例如:是否讓支出更單純、嘗試不同的生活節奏、考慮如何重新安排時間等,慢慢地,我發現焦慮沒有消失,壓力變成了一種提醒,此時面對是輕鬆的!

現在的我,不一定已經準備好退休,但我知道,我正走在一條更安心的退休路上,因為踏實所以安心。我因為本來就持續有在經營我的小小事業,為了退休規劃,我在55歲才開始改變,生活重心及方向做了5個調整與轉型。分享給你,希望對跟我一樣的你有幫助。

1.調整我的工作內容及節奏,多空下一些時間,去休閒去運動。

2.只找有興趣的事去做,慢慢做。多留一些時間給久違的同學跟朋友多聚聚。

3.旅行不再獨旅,跟團或朋友相約,不侷限國內國外旅遊,只參加不趕行程的旅遊。

4.為了分享、記錄,我經營起健康型態的部落格。順便把荒廢掉的SEO知識學回來。

5.因為喜歡內容創作,我也學AI工具應用,體驗一下AI時代AI化的激盪。

五十歲後退休安排常見問題(FAQ)

Q1:50歲才開始準備退休會太晚嗎?

不會。只要開始調整支出、建立收入來源,仍然有足夠時間規劃。

Q2:退休金一定要很多才能退休嗎?

不一定。關鍵在於「支出控制」與「穩定收入」,不能憑單一存款數字。

Q3:退休後沒有收入怎麼辦?

可以透過被動收入或半退休模式,建立持續現金流。

Q4:需要現在就做很複雜的理財規劃嗎?

不那麼需要。先從簡單的盤點與調整開始,充實理財知識,比追求完美理財更重要。

結語:五十歲後退休安排不是終點,是重新選擇的起點

退休,從來就不是某一天突然發生的事,退休是人生必然的某個階段,是一個逐步靠近的過程。焦慮從來就無法解問題,你真的不需要一次準備好所有答案,只需要從今天開始,做一個更清楚的選擇。也許是重新整理資產,也許是開始建立收入,又或者,只是認真想一想:

你想過怎樣的下半場人生?你的準備能過怎樣的後半人生?因為真正安心的退休,除了「有多少錢」,關鍵還是「你是否有在為自己退休做準備」。告訴自己未必能做足準備,但求盡力而為。